АНГЛИЙСКАЯ РЕГИОНАЛЬНАЯ

Для начала банальное замечание:

любая страна в своем развитии переживает взлеты и падения. Взять, к

примеру, ту же Англию. Древнейшую историю со Стоунхенджем трогать не

будем. Начнем, пожалуй, со времен индустриальной революции.

Промышленность в Англии возникла в XVIII веке, когда появились паровые

машины, немалый вклад в разработку которых внесли английские инженеры.

Сначала эти машины использовались для откачивания грунтовых вод из

угольных шахт. Потом появились пароходы и паровозы...

Правда, оснастить паровым приводом печатную машину англичане так и не

догадались - эта идея принадлежала уже немцу, Фридриху Кенигу. Затем,

в середине XIX века, произошла вторая индустриальная революция, и

первенство от Англии перешло к Германии и США.

К чему все эти экскурсы в

историю? Да просто создается такое впечатление, что на родине футбола

из индустрии скоро останется один футбол. Правда, и тот уже не

английский. Ведущие клубы премьер-лиги постепенно находят новых хозяев.

По стопам владельца «Челси» идут другие инвесторы.

Или вот еще интересный факт: будучи в Англии, главный редактор ГАРТ

узнал о закрытии завода «Пежо-Ситроен». Когда-то завод был построен

специально для удовлетворения нужд внутреннего рынка Англии, но в один

прекрасный момент французы решили, что выгоднее все же производить

автомобили у себя.

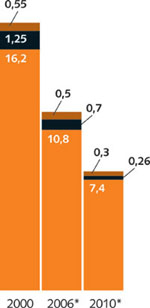

КОЛИЧЕСТВО ТИПОГРАФИЙ В АНГЛИИ (тыс.)

|

Маленькие типографии (<20 сотрудников) |

|

Небольшие типографии (20–50 сотрудников) |

|

Средние и крупные типографии (>50 сотрудников) |

Продолжит тему взлетов и падений

разговор о современном состоянии английской полиграфии.

НЕВЕСЕЛЫЕ ОЦЕНКИ

В предыдущем номере ГАРТ мы рассказывали о американском

полиграфическом рынке, теперь пришла пора английского. Зачем писать об

этом в российском журнале? Все очень просто: нас ждет то же самое. Со

временем, конечно. А может быть, мы этот этап «укрупнения крупных и

сокращения мелких» проскочили как феодальный строй и сразу же

оказались на новом? Рынок-то у нас развивающийся.

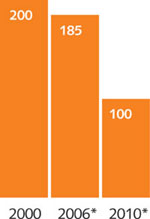

ДИНАМИКА РАЗВИТИЯ АНГЛИЙСКОГО

ПОЛИГРАФИЧЕСКОГО РЫНКА

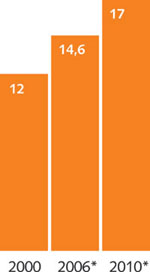

Количество занятых в отрасли (тыс.)

Средний годовой оборот на одного

сотрудника (тыс. фунтов)

Средний годовой оборот на одного

сотрудника (тыс. фунтов)

Но вернемся к Англии. На пресс-конференции

КБА во время выставки Ipex исполнительный директор компании KBA

United Kingdom Кристиан Кнап (Chris-tian Knapp) рассказал собравшимся

журналистам о перспективах английского полиграфического рынка.

Перспективы оказались не очень радостными, причем ближайшие четыре

года станут самыми тяжелыми для английских полиграфистов. Ожидается,

что за этот период общее число типографий сократится на треть,

а число самих полиграфистов - на 45%. Возможно, прогноз КБА излишне

пессимистичен, но основывается он, надо полагать, на актуальной

информации.

МАЛЕНЬКИЕ (<20)

В 2000 г. небольших типографий в Англии насчитывалось более 16

тыс. Что такое типография с персоналом меньше 20 человек? Наверняка,

в большинстве из них сотрудников существенно меньше - 5–7. Это

региональные типографии, в число которых входят полиграфические

отделы при крупных производствах, учебных заведениях и пр. Одна-две

печатные машины, формный автомат, позволяющий работать с бумажными

оригиналами, ручное послепечатное оборудование. Как правило, печатается

продукция в одну-две краски.

Доля оборота этих типографий не превышает 10% объема полиграфического

рынка. То есть в 2006 г. средний годовой оборот маленькой английской

типографии составит 240 тыс. долл. Тем не менее, без таких компаний

полиграфия не выживет.

| СКОЛЬКО

ГРАММ НА КАЖДОГО?

Понятно, что российский

рынок существенно отличается от английского. Но есть некоторые

объективные параметры, по которым эти рынки можно сравнивать.

Возьмем краски для

листового офсета. В России их годовое потребление всего

в два с небольшим раза меньше, чем в Англии. А рынок печатной

продукции меньше, видимо, раз в десять.

Интересно сравнить

потребление листовых красок на душу населения в различных

странах Европы. Наряду с крупнейшими, мы специально выбрали

для диаграммы и те страны, которые часто сравнивают с Россией.

Например, наш рекламный рынок по объему приближается к испанскому

- и потребление красок похожее. Но наши 30 г на душу населения

- все-таки очень мало. Значит, грядет этап большого роста?

|

НЕБОЛЬШИЕ (20–50)

Самое интересное, что число небольших полиграфических предприятий

в Англии, по оценке КБА, за период 2000–2010 гг. уменьшится в

пять (!) раз. С 1250 предприятий до 260. Причина, видимо, в том,

что для успешной конкуренции необходимо современное оборудование.

При годовом обороте 0,4–1,0 млн долл. инвестиции в новую многокрасочную

печатную машину будут мероприятием очень рискованным. Придется

брать кредит и автоматически переходить в следующую «весовую категорию».

Если типография расположена где-нибудь в глухой английской деревушке,

то ей требуется еще и собственный участок допечатной подготовки

с фотовыводным устройством или системой СТР. И послепечатное оборудование

тоже необходимо - не будешь же каждый тираж возить в какой-нибудь

соседний город на фальцовку и скрепление.

При односменной работе типографии загрузка машин минимальна, окупаемость

призрачна. Невыгодно, чтобы оборудование простаивало 75% времени

(128 часов в неделю). Есть необходимость в некоем централизованном

пункте приема заказов, работе по кооперации с другими типографиями

и пр.

Логичными становятся слияния, в результате которых образуются

предприятия большего масштаба, размещающиеся на разных производственных

площадках. Потом такая укрупненная типография может попасть в

поле зрения серьезного игрока, который, изучив вопрос, ее приобретет,

закроет пару площадок, оптимизирует производство и подстроит его

под нужды уже имеющегося.

СРЕДНИЕ И КРУПНЫЕ (>50)

С этими все понятно. В их числе крупнейшие производства типа Polestar,

о котором мы уже писали в октябрьском номере за прошлый год. Но

есть и средние, которые стали такими, пройдя стадию небольших.

И таких предприятий к 2010 г. в Англии останется всего три сотни.

А КАК ЖЕ МЫ?

В России пока побольше, чем 300 полиграфических предприятий, имеющих

в штате 50 и более сотрудников. И что это означает?

Давайте возьмем для примера среднюю московскую типографию. Стандартный

набор - две многокрасочные полуформатные листовые печатные машины

и одна машина полного формата. Среди них работающих на рекламно-коммерческом

рынке, видимо, наберется с десяток. Штат, состоящий из 80–150

человек, система СТР, различное послепечатное оборудование...

И что, эта типография похожа на английскую из тех самых трех сотен?

Нет, не похожа. Причем, не потому, что у нее нет печатной машины

с переворотом листа и системы управления рабочими потоками. Из

приведенных диаграмм можно легко вычислить средний годовой оборот

на одного сотрудника типографии. Это 79 тыс. фунтов или около

140 тыс. долл. Ну что, есть у нас такие? К сожалению, нет, если

не считать «Алмаз-Пресс», у которого этот показатель составляет

около 100 тыс. долл. Судя по другим отчетам, в английских типографиях

с численным составом 100 и более сотрудников годовой оборот на

каждого еще выше и составляет 98–120 тыс. фунтов. По прогнозам,

к 2010 г. среднее значение составит 170 тыс. фунтов или около

300 тыс. долл. на штатную единицу.

Сейчас все скажут, что у нас ниже зарплаты и цены, поэтому нам

Англия не указ. Возможно. Тем не менее, становится понятно, почему

такой популярностью в Англии пользуются печатные машины с переворотом.

Ведь на одной восьмикрасочной машине при той же смене из двух

операторов можно добиться в два раза большего объема печати. А

уж про системы СТР и говорить не приходится. Один оператор в большой

типографии заменяет трех-четырех сотрудников формного участка.

Возможно, у нас пока выгоднее иметь больший штат, который не стоит

таких денег, как в Европе, где с учетом налогов один сотрудник

в среднем обходится в 4 тыс. евро в месяц (в Англии, кстати, еще

больше). Но надолго ли такая ситуация сохранится?