ЗАГРАНИЦА ВСЕМ ПОМОЖЕТ?

Бумага и картон: вероятно, оценки

импорта по этой статье могут вызвать самую неоднозначную реакцию как

поставщиков, так и производителей, а главное, потребителей данной

продукции.

Самым интересным оказался рост импорта листовых мелованных бумаг. В

первом полугодии 2004 г. он составил 54%. Такого, видимо, не мог

предположить никто. Но так уж вышло. Вопрос: почему? Потребление на

российском рынке так сильно возрасти не могло, хотя заметный рост, с

учетом свидетельств типографий о нетипично высокой для лета загрузке,

безусловно, возможен.

После исследования динамики роста объемов ввозимой бумаги оказалось,

что импорт был существенным до мая, а потом сильно сократился. Ответ

был найден достаточно быстро, хотя мы можем и ошибаться, поскольку

торговлей бумагой не занимаемся: нам кажется, причина в том, что

основные финские концерны - производители бумаги неожиданно объявили о

повышении для российского рынка цен на свои бумаги с мая месяца.

Подобная синхронность несколько удивляет, поскольку все они

-независимые коммерческие структуры, но факт остается фактом. В

результате оптовики постарались завезти как можно большие объемы

именно до начала мая. Вот вам еще один фактор, влияние которого на

российскую полиграфию нельзя отрицать.

Информацию о динамике импорта предоставила нам компания «Берег», а вот

до причин таких резких изменений на рынке мы старались докопаться

сами, для чего провели неофициальные консультации с некоторыми другими

бумажными оптовиками. В ходе бесед выяснилось, что если исключить

«революционный» фактор, то рост объемов продаж оптовиками бумаги

предположительно составит в этом году 20–25%. Что вполне соответствует

ожиданиям.

Кроме листовой бумаги существенными темпами растет также и потребление

легкомелованных бумаг для печати журналов. Этот факт легко объясним,

ведь объемы производства типографии «Алмаз-Пресс», которая является

крупнейшим потребителем этого вида бумаги, выросли за год больше чем в

два раза.

Импорт мелованных картонов в последние годы имел лучшую динамику по

сравнению с мелованными бумагами, но в этом году, видимо, наступил

перелом. Картоны импортируются, но их рост оказывается существенно

меньше, чем у мелованных бумаг. Даже при том, что производители

сигаретных пачек увеличивают свои объемы, рост общего потребления

картонов существенно ниже. Опять же, благодаря «революционным»

усилиям. Теперь производителей бумаги.

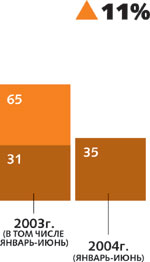

ИМПОРТ В РОССИЮ МЕЛОВАННЫХ

БУМАГ И КАРТОНОВ (тыс. т)

|

|

Мелованные

бумаги |

Книжно-журнальные

бумаги |

| |

|

| |

|

| |

|

|

|

Картон из первичных

волокон |

Макулатурный

картон |

По всей видимости, существенно

вырос импорт бумаг из стран Юго-Восточной Азии. По крайней мере,

импорт листовых мелованных корейских бумаг у отдельных оптовиков

увеличился в два раза.

Краски: есть мнение, что скоро российский рынок расходных материалов

для полиграфии должны наводнить своими продуктами фирмы из

южно-азиатских стран. Возможно. Интересно, что европейский рынок

красок, который является одним из самых больших в мире, тоже трясет. В

Западной Европе он не так стабилен, как в других регионах, и на него

действительно рвутся азиатские производители.

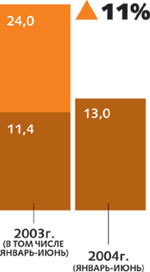

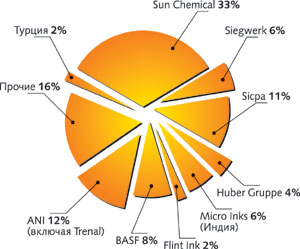

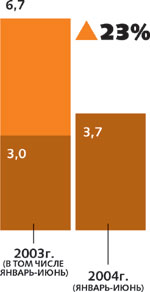

ИМПОРТ В РОССИЮ ПЕЧАТНЫХ КРАСОК (тыс. т)

ДОЛИ ПРОИЗВОДИТЕЛЕЙ ПЕЧАТНЫХ КРАСОК

В ОБЪЕМЕ ИМПОРТА ЗА ЯНВАРЬ-ИЮНЬ 2004 г.

Правда, простое «смешивание» как

основа производства позволяет заработать не очень много денег. Ведь

сначала необходимо приобрести все компоненты, а они могут оказаться

достаточно дорогими. Поэтому, по информации журнала InkWorld, даже

крупнейшие производители красок стараются либо создавать собственные

производства пигментов и других компонент в Юго-Восточной Азии, либо

ориентироваться на компоненты, производимые там другими компаниями,

особо это не афишируя. Так что мы опять возвращаемся к тому, что скоро

даже самые высококачественные материалы для полиграфии будут

производиться частично не в Европе. Может быть, что-то можно делать и

в России?

Российский рынок красок, который мы оцениваем, состоит из трех

основных частей. Самая большая (примерно половина потребления) -

жидкие краски на водной и спиртовой основе для производства упаковки.

Еще примерно по 25% составляют краски для рулонной и листовой офсетной

печати.

Так вот, доли основных производителей красок на российском рынке

существенно меняются год от года. Например, в этом году слабее

ощущается присутствие двух крупных игроков: BASF и Sicpa. Если в

случае с BASF можно сделать предположение о существенном снижении

объемов поставок офсетных красок, то с Sicpa ситуация не настолько

ясна. Возможно, в последнее время влияние на расстановку сил оказывает

появление на рынке новых производителей? Ведь стоило одной из немецких

фирм построить производство жидких красок в Польше, как она сразу

увеличила свою долю на российском рынке в два раза. И объем импорта в

Россию печатных красок крупнейшего индийского производителя также

вырос вдвое. Правда, краски импортируются не из Индии, а из Ирландии.

Видимо, так удобнее. Причем большой объем «индийских» поставок

составляют офсетные краски для рулонной печати, и это не могло не

привести к существенному перераспределению долей в этом секторе рынка.

Активизировались даже поставщики турецких красок, а вот второй по

величине производи

тель в мире - компания Flint Ink - имеет все еще очень небольшую долю

на российском рынке. Правда, по нашей информации, есть планы по

существенному расширению ее присутствия.

Так или иначе, общий объем российского рынка печатных красок

существенно вырос. В то же время, по данным, предоставленным нам

коммерческой службой российского производителя - «Торжокского завода

полиграфических красок» - объем производства завода, основной

продукцией которого являются офсетные краски для рулонной и листовой

печати, стабилен, и в первом полугодии с. г. составил 2,5 тыс. т., это

почти 20% от общего потребления красок.

Пластины: пока основное российское потребление составляют пластины из

Италии, Германии, Болгарии и Голландии. Некоторые виды СТР-пластин

поставляются также из Японии и США, в таможенной статистике нет-нет да

и промелькнет Корея, приходят предложения от производителей из

Тайваня.

ИМПОРТ В РОССИЮ ОФСЕТНЫХ ПЛАСТИН (млн м2)

ДОЛИ ПРОИЗВОДИТЕЛЕЙ ОФСЕТНЫХ ПЛАСТИН

В ОБЪЕМЕ ИМПОРТА ЗА ЯНВАРЬ-ИЮНЬ 2004 г.

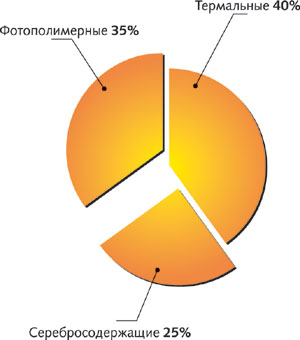

РОССИЙСКОЕ ПОТРЕБЛЕНИЕ ПЛАСТИН ДЛЯ СТР

ИЮЛЬ 2004 г. Общее потребление 60 тыс. м2

Крупнейшие мировые производители

пластин уже имеют свои заводы в Китае. Интересно, что пластины,

сделанные на них, можно приобрести для поставки на наш рынок

существенно дешевле. «Если вам надо», - добавляют официальные

представители фирм-производителей.

Импорт в Россию офсетных пластин в первом полугодии по тоннажу вырос

на треть, а в денежном выражении - существенно больше. Одним из

факторов, которые обеспечили такой рост, стал, по всей видимости,

постепенный переход типографий на технологии СТР. Импортерам пришлось

завезти соответствующие пластины с большим запасом, в расчете на рост

потребления.

Если говорить о долях производителей пластин на российском рынке, то

они существенно изменились по сравнению с прошлым годом. Увеличились

доли FujiFilm и AGFA - во многом благодаря развитию рынка пластин для

СТР, на котором суммарная доля пластин этих производителей составляет

около 80–90%.

Традиционные офсетные пластины в промышленных объемах в России не

производятся. Большую долю их себестоимости составляет «хороший

алюминиевый прокат», который делают всего два–три производителя в

Европе. Насколько нам известно, прокат из России «не катит» - по

крайней мере, для высококачественных пластин.

Вот такой представляется нам картина российского рынка расходных

материалов на сегодняшний день. Хотелось бы поблагодарить

представителей компаний-поставщиков за предоставленные данные.