|

|

Кирилл

УСОВ

«Берег»

Начальник

отдела рекламы

СПб |

ГАРТ: Кирилл, Вы сделали

исследование рынка бумаги, импортируемой в Россию. Поделитесь

информацией с нашими читателями?

К. У.: Конечно поделюсь. Как раз сейчас уже можно говорить о реальных

результатах 2003 г. Надо сказать, что мы такие исследования проводим

ежемесячно, на основании данных таможни по импорту бумаги в Россию.

Пожалуй, на сегодня это наиболее достоверный источник информации о

рынке.

ГАРТ: Мы тоже анализируем эту информацию. Но в этом году данные по

некоторым позициям расходятся?

К. У.: Да, и расходятся они, на мой взгляд, по одной причине: вы,

положившись на честность декларантов, анализируете импорт только по

одному коду ТН ВЭД, а мы проверяем еще и соседние коды - на предмет

нюансов декларирования. Я хочу сказать, что если в 2000–2002 гг.

подмена кодов товаров почти не практиковалась, то в 2003 г. ситуация

фактически вернулась в конец 90-х. Таможенные брокеры используют самые

разные «фокусы» для сокращения платежей. Такие вещи приходится

определять по косвенным признакам. Думаю, расхождение в 20 тыс. т в

наших оценках по мелованным бумагам объясняется именно этим.

ГАРТ: По Вашим данным получается, что потребление мелованных бумаг в

2003 г. существенно выросло, а вот по мелованным картонам, продажи

которых стабильно росли в прошлые годы, прирост составил всего 12,5%?

К. У.: Да, результаты говорят о том, что в этом году рост был не таким

существенным. Причина, видимо, в том, что производство сегодня

развивается медленнее, чем рекламный рынок. Тем не менее, бумажный

рынок, несмотря на снижение темпов роста, остается очень интересным.

ГАРТ: Но рост потребления мелованной бумаги связан, по всей видимости,

с выборами?

К. У.: Конечно, они сыграли свою роль. Осенью спрос на бумагу был

просто ажиотажным, вспомнились даже золотые времена бумажного бизнеса

в середине 90-х. Многие сходятся во мнении, что в этом году будет спад

потребления мелованных бумаг, но, на мой взгляд, развитие рынка

по-прежнему останется поступательным.

ГАРТ: Какая из бумаг лидирует?

К. У.: К сожалению, у 22% импортируемой меловки невозможно определить

марку. Но среди оставшихся 78% импорта лидер рынка в 2003 г. - Galerie

Art, а на втором месте с небольшим отрывом наша бумага LumiArt.

РОСТ ИМПОРТА В РОССИЮ

МЕЛОВАННЫХ БУМАГ

В 2003 г.

ГАРТ: А рулонные книжно-журнальные легкомелованные бумаги?

К. У.: По ним у оптовиков очень маленькая доля. Как правило,

производители работают напрямую с типографиями и издательствами.

Основным потребителем этих бумаг является «Алмаз-Пресс», это понятно.

Лидирует в этом секторе опять же M-Real, второе место с небольшим

отрывом - у UPM.

ГАРТ: Что можно сказать о картоне?

К. У.: На рынке чистоцеллюлозных картонов безусловное лидерство у

картонов для производства сигаретной упаковки. На типографии,

специализирующиеся в этом направлении, приходится 44% объема

потребления. На первом месте среди производителей картона здесь Stora

Enso. Ну а в макулатурном картоне лидер, конечно, Киевский КПК.

ГАРТ: Кстати, интересно: есть мнение, что крупным листовым типографиям

- производителям картонной упаковки - выгоднее иметь свое оборудование

для разрезки рулонного картона в листы. В этом случае можно делать к

каждому заказу оптимальный формат и, таким образом, существенно

сэкономить на отходах.

К. У.: Как известно, у любой медали есть две стороны. Может быть, те,

кто так считает, не учитывают реальный процент отходов от разрезки. А

он получится сравнительно немалым, ведь придется настраивать машину

под определенный формат, устранять косину и пр. На это уйдет некоторое

время и достаточно много картона. Рулонный картон продается по весу

брутто, а доработать рулон до конца невозможно. Всегда будет остаток

на втулке, который плохо отлеживается... На фабрике все отходы при

разрезке картона идут обратно в производство. А вот в типографии так

не получится. Кроме того, с отходов ведь тоже будет уплачена пошлина.

Кстати, у крупной типографии будет постоянно возникать противоречие

между участком разрезки и печатным цехом, которому определенный

формат, наверняка, понадобится именно тогда, когда резка будет занята

совсем другим форматом.

Так что я бы посоветовал сначала учесть все эти нюансы, а уже потом

вычислять выгоду от использования этой технологии.

РОСТ ИМПОРТА В РОССИЮ

МЕЛОВАННЫХ КАРТОНОВ

В 2003 г.

ГАРТ: Вернемся к бумажному рынку. Как шли дела в 2003 г. у компании

«Берег»?

К. У.: У нас уже несколько лет рост продаж строго соответствует росту

рынка.

ГАРТ: Может быть, ситуация на российском рынке стабилизировалась? Он

поделен крупными оптовиками, новые игроки на него не приходят и все

развивается по наезженной колее?

К. У.: Сегодня каждый следующий процент доли рынка стоит значительно

дороже, чем предыдущий. Существующий расклад сил - некий баланс, путь

минимального сопротивления.

ГАРТ: Как у «Берега» дела в Москве?

К. У.: Мне трудно оценить объем московского рынка, поэтому о доле

говорить не буду, но наш московский филиал демонстрирует очень хорошую

динамику развития продаж.

ГАРТ: А тем временем все ваши конкуренты открыли филиалы в СПб и

говорят, что у них там хорошая динамика.

К. У.: Да, появилось несколько таких филиалов, но, я думаю, у нас, как

у старожилов, есть свои преимущества. Например, логистические.

Появление конкурентов несколько изменило наше положение на питерском

рынке, но у меня есть основания полагать, что вскоре все встанет на

свои места.

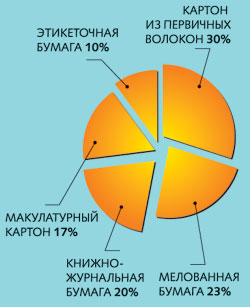

СТРУКТУРА ИМПОРТА

В РОССИЮ МЕЛОВАННЫХ БУМАГ

И КАРТОНОВ В 2003 г.

Общий объем импорта 380 тыс. т

ГАРТ: Этот номер ГАРТ посвящен этикетке. Как, по Вашим наблюдениям,

складывается ситуация на рынке этикеточной бумаги?

К. У.: Она практически стабильна в последние годы. Объем импорта в

2003 г. составил 37,5 тыс. т. Если говорить о делении рынка

этикеточной бумаги между производителями, то на первом месте Ahlstrom,

а на втором - Stora Enso, третье место уверенно держит Cordenons.

Практически весь объем продается через бумажных оптовиков, и доля

«Берега» в этом сегменте превышает 30%, что очень неплохо.

ГАРТ: Даже крупные этикеточные типографии предпочитают покупать бумагу

через оптовиков?

К. У.: Порой наоборот. В свое время некоторые типографии,

специализирующиеся на этикетке, организовали собственные структуры,

импортирующие бумагу. Сейчас подобные компании конкурируют с

оптовиками, работая, в том числе, и на рынок.

ГАРТ: Российский рынок пытаются исследовать многие. Например, по

данным одной консалтинговой компании, результаты исследований которой

часто публикуются в разных изданиях, объем рынка этикеточной бумаги

ровно в два раза меньше. Что Вы думаете об этом?

К. У.: Однажды мы даже купили их исследование рынка, чтобы понять,

откуда получаются такие цифры. Как только я прочитал об использованной

методике расчета, сразу все понял: это образец исследования,

сделанного людьми, не разбирающимися в вопросе.

ГАРТ: В заключение, давайте поговорим о производителях бумаг и

картонов. Если рассматривать рынок в целом, то позиции трех финских

производителей бумаги, видимо, приблизительно одинаковые?

К. У.: В целом да. Только рейтинг выглядит так: Stora Enso, M-Real,

UPM. Вместе они имеют примерно половину российского рынка бумаги.

Нельзя не отметить еще один интересный факт: в связи с ростом курса

евро, на российском рынке стали появляться достаточно экзотические

продукты, такие как бразильский картон, тайваньские рулонные

самоклеящиеся материалы, корейская и китайская мелованная бумага.

Конечно, их доля невелика, но в своих секторах они оказывают влияние

на рынок.