Любой заказчик знает: если надо напечатать что-нибудь высококачественное, то необходима импортная бумага. Тем не менее, российское производство бумаги и картона существует, и его объем составляет более 5 млн т/год. Сосредоточены предприятия по производству целлюлозно-бумажной продукции, в основном, на Северо-Западе страны. В этом регионе производится 54% всей бумаги и картона и 62% целлюлозы. В Карелии, например, более половины работающих заняты в отраслях лесопромышленного комплекса.

Производство бумаги - это глубокая переработка сырья. Целлюлозно-бумажные комбинаты демонстрируют рост производства, но если скандинавских странах в целлюлозно-бумажную продукцию перерабатывается более 85% заготавливаемой древесины, то в России - только 30%, что говорит о хороших перспективах для роста производства.

Из бумаг для полиграфии основной объем российского производства приходится на газетную, и лидером на этом рынке является ОАО «Волга» с годовым производством 550 тыс. т. Надо отметить, правда, что только 30% от этого объема используется в России. Основная доля продукции идет на экспорт.

Ситуация на европейском бумажном рынке нестабильна. После того, как крупнейшие производители бумаги стали еще больше за счет приобретения небольших, начался следующий этап: оптимизация производства. Известно, что в 2001 г. избыток мощностей по производству бумаги составил 20% - ситуация называется аналитиками кризисной. (Для сравнения: в России этот показатель составляет около 30%, и кризисом это никто не считает).

В связи с избытком мощностей ведущие производители бумаги закрывают фабрики, работающие неэффективно. В ноябре 2001 г., например, концерн M-real закрыл в Швеции фабрику по производству высококачественной мелованной бумаги Silverdalen. Ранее фабрика принадлежала концерну MoDo, который в середине 2000 г. вошел в состав

M-real.

|

ИМПОРТ В РОССИЮ МЕЛОВАННОЙ БУМАГИ И КАРТОНА

|

|

ЯНВАРЬ - ИЮНЬ 2000 г.

(Источник: ГАРТ) |

|

|

|

ЯНВАРЬ - ИЮНЬ

2001 г. (Источник: ГАРТ) |

|

|

| Редакция

ГАРТ предполагает

опубликовать данные

по импорту бумаги и

картона за период

январь - декабрь 2001 г.

в номере 2-2002. |

Кризис приводит к тому, что снижаются цены и прибыли производителей бумаги. Надо отметить, что второй по величине производитель - Stora Enso самую высокую прибыль получает на производстве, казалось бы, самой простой - газетной бумаги. Поэтому и российским комбинатам совершенно не интересно заниматься организацией производства дорогих сортов бумаги. Их технологическое отставание от европейских конкурентов компенсируется, видимо, ценами на лес и электроэнергию и позволяет наравне конкурировать на европейском рынке.

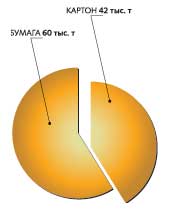

Как видно из диаграмм, потребление в России мелованной бумаги в первой половине 2001 г. выросло по сравнению с таким же периодом 2000 г. на 25%. За первые шесть месяцев оно составило более 60 тыс. т. Возможно, такой показатель кажется несколько заниженным, ведь объем производства полиграфической продукции, по данным Госкомстата, вырос в 2001 г. почти на 30%. Подождем итоговых цифр за этот год, хотя уже сегодня видно, что ситуация не самая хорошая. Довольно пессимистичную статистику приводит в своем исследовании рынка фирма «Гейдельберг СНГ»: импорт печатной продукции, резко сократившись в 1999 г., в 2000 опять вырос.

|

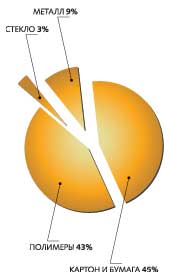

ДОЛИ МАТЕРИАЛОВ ДЛЯ ПРОИЗВОДСТВА УПАКОВКИ НА РОССИЙСКОМ РЫНКЕ |

|

|

Вероятно, крупнейшим импортером мелованной бумаги является «Алмаз-Пресс». Доля бумаги, потребляемой этим крупнейшим на сегодняшний день журнальным производством, составляет более 10% от суммарного импорта мелованной бумаги.

Возможно, будущее российского бумажного рынка будет не таким безоблачным. Связано это с повышением активности по контролю таможенной стоимости грузов, и активность эта все чаще и чаще обращается на грузы с импортной бумагой. Последствием чего станет, видимо, общее повышение цен на мелованную бумагу.

Объем импорта мелованного картона в первой половине 2001 г. составил более 42 тыс. т - на 35% больше, чем за соответствующий период 2000 г. Необходимо сказать, что очень большая доля импорта картона приходится на предприятия по производству упаковки, расположенные, в частности, в Новгородской области, а также в других регионах европейской части России.

Ну а с дальнейшим ростом упаковочного рынка перспективы картона должны только улучшиться.