ОПЯТЬ ЦИФРЫ

Зачем-то пообещали в прошлом номере поговорить про роль фондового рынка и акций компаний в процессе развития.

Для начала предложим арифметическую задачку. Акции банка «А» с начала года упали в цене на 80%. Вчера они подорожали на четверть. На сколько процентов они должны еще вырасти, чтобы достичь уровня начала года? Если у вас в голове автоматически не сформировался правильный ответ в три сотни — значит, вы невнимательно подошли к решению задачи. Ведь арифметику преподают в начальной школе, и этих знаний вполне достаточно для нахождения правильного решения :-) Биржа предназначена для людей, которые очень внимательны в арифметических расчетах.

Кстати, разные биржи создавали в Европе еще в XIII веке. Основоположниками стали голландцы, потом появилась лондонская биржа (LSE). В Нью-Йорке NYSE создали еще в конце XVIII века — до русско-французской войны 1812 г. Торговались на ней сначала меха, оружие и табак. Скажем так, она была товарно-сырьевой. Потом американскому правительству понадобились деньги на войну, и оно разместило на этой бирже свои долговые расписки.

ЗАЧЕМ ОНА?

Сейчас многие скажут, что биржа предназначена для того, чтобы на ней играли спекулянты. Да, так оно и есть. Акциями торгуют самые разные институциональные инвесторы: фонды и инвестиционные подразделения банков. Есть и некоторая доля частных инвесторов. Они все спекулянты, покупающие на падении и продающие на росте. С этим никто не спорит. И задача всех этих инвесторов — получить прибыль от вложенных средств или, по крайней мере, не потерять деньги. Но есть, правда, еще и сами компании — эмитенты акций. Они тоже торгуют акциями, и преследуют несколько иную цель.

Капиталистическая экономика предполагала развитие предприятий только за счет заемных денег. Если кредиты не брали — значит, грош цена такому предприятию. И рейтинг его равен нулю, а кредитная история отсутствует. Оно не может развиваться. Только сумасшедшие владельцы будут вносить свои собственные деньги по мере необходимости, тем самым финансируя развитие компании. Зачем делать так, если можно воспользоваться дешевым кредитом? Это нормальная американская логика.

Компания может выйти на биржу со своими акциями, а может выпустить облигации. И то, и другое есть способы привлечения финансовых ресурсов. Если акции, то фактически беспроцентное. Еще и бессрочное. Упрощенно, деньги с эмитента никто назад не потребует, вот в чем фишка. Есть, конечно, затраты на инвестиционных банкиров, которые организуют первоначальное размещение, депозитарии, которые их будут хранить, рейтингователей... Но главная задача компании при выходе на биржу или IPO (Initial public offering) — продать акции по максимальной цене. Уговорить инвесторов купить. Дождаться правильного момента и выдать пресс-релиз, устроить пресс-конференцию со словами, что все будет зашибись. Можно, конечно, для привлечения большего числа инвесторов пообещать выплачивать дивиденды по акциям. Тогда шансы найти покупателей существенно выше, но и заем денег у инвесторов оказывается процентным. Какая-то доля от прибыли компании должна расходоваться на ежегодные выплаты владельцам акций. Тем не менее — все равно очень выгодно, потому что деньги возвращать не надо.

С облигациями все сложнее. Там обязательно есть процент, и их когда-то придется выкупить или объявить дефолт. Тем не менее, часто размещение облигаций было более выгодным мероприятием, чем взятие кредита в банке.

Итак, мы договорились, что биржа, торгующая ценными бумагами, нужна компаниям, привлекающим деньги.

ХАЛЯВА ЛИ?

После того как предприятие размещает акции или облигации на бирже, оно становится публичным. Да, необходима абсолютно прозрачная бухгалтерия. Нужно публиковать квартальные и годовые отчеты о финансовых результатах.

Итак, есть продукт — ценные бумаги какой-то компании, и упрощенный треугольник: сама компания, биржа, инвесторы. В эту историю вписаны рейтинговые агентства, которые играют очень важную роль. Не менее важную, чем биржи. И рейтингуемые платят им за эту честь. А еще есть аудиторы, которые подписываются под годовыми отчетами. Подписываются так же, как и рейтингователи — за деньги. Часто за большие.

Основная идея рейтингования — оценка долговых обязательств. Вот выпустила компания «Б» облигации со сроком погашения через три года. Откуда может частный инвестор почерпнуть информацию о том, надо покупать эти облигации или нет? Правильный ответ: сначала узнать рейтинг компании. А когда публичная компания берет кредит, то в договоре строго прописано изменение кредитного процента в зависимости от рейтинга.

Понятно, что рейтингователи сильно подпортили свою ауру в процессе недавнего кризиса. Так же, как и аудиторы. Тем не менее, они все еще рейтингуют, потому что «другой альтернативы нет». На них построена система.

MARKET CAP

Один раз продавшись и став публичной, компания вынуждена нести свой крест. Ее стоимость теперь легко оценить. Рыночная капитализация компании (market capitalization) получается простым умножением текущей стоимости одной акции на количество акций, находящихся в обращении.

Это оценка объема инвестиций, необходимых для получения полного контроля над компанией. Понятно, что акционерам надо будет предложить некоторую премию по сравнению с текущей ценой акций, а потом инвестору придется еще разбираться с долгами приобретенной компании, что может существенно увеличить стоимость покупки, но в качестве индикативной оценки рыночная капитализация вполне подходит. Подходит она и для сравнения компаний из одного сектора рынка. Но, правда, в спокойные периоды развития рынка, не во время кризиса. И национальные особенности сравниваемых компаний необходимо учитывать.

ДОУ, ФУТСИ И НИКЕЙ

Есть еще одно полезное свойство биржи. Это некий индикативный показатель для всей локальной экономики страны. Считается (по крайней мере, теория предполагала), что он опережающий. То есть снижается, когда все вроде бы еще хорошо, и растет, когда кажется, что в экономике полная задница.

Самый известный индекс, конечно, американский Dow (Dow Jones Industrial Average). Это просто сумма цен акций тридцати американских компаний, крупнейших в своих секторах. Умноженная на сложный коэффициент, правда. Локальным только для США этот индекс называть, конечно, неверно. Трейдеры, торгующие российскими акциями, например, давно поделились на два неравных лагеря. Примкнувшие к меньшему считают, что торги на нашем рынке никак не коррелируют с торгами на американском. Большая же часть торговцев нашими акциями очень внимательно следит за «додиком». Проблема в том, что торговые сессии пересекаются только в последние 75 мин.

Тем не менее, Dow, придуманный еще в 1884 г., до сих пор работает. Понятно, что за эти годы менялся состав «фишек», которые в него входят, но популярность среди инвесторов, видимо, только росла. Есть, конечно и конкуренты, например «сиплый» (S&P500), который считается более приближенным к действительности.

Но это именно индексы или индикаторы. По ним в определенный момент времени инвесторы принимают решение о покупке/продаже бумаг. Как по простому компасу определяют направление движения. Но компас расстояние не показывает.

Динамика фондовых рынков в разных странах отличается. Например, японский Nikkei двигается во время кризиса очень похоже на Dow. Английский FTSE100 — тоже разумный индикатор, но надо учитывать колебания gbp/usd. Наш RTSI, он тоже... похоже двигался, но с совершенно другими амплитудами. Девальвация.

Японский фондовый рынок на самом деле существенно отличается от американского. Там, по всей видимости, люди являются приверженцами акций компаний, в которых работают, и не изменяют своим предпочтениям. Это существенно снижает воздействие на рынок спекулятивной составляющей.

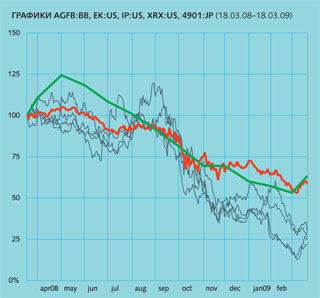

ПОЯСНЕНИЯ К КАРТИНКЕ

Для иллюстрации вышеизложенного хоть как-то приближенно к полиграфии приведены графики за период 18.03.08-18.03.09. Серые кривые — изменения стоимости акций компаний Agfa, International Paper, Kodak и Xerox. Все в процентах относительно значений на начало периода.

Красная кривая — индекс Dow. Можно долго рассуждать об объективных причинах, но наблюдается существенное снижение акций перечисленной четверки по сравнению с индексом. За этот период максимальное снижение акций, например, International Paper и Kodak составляло 87%. Компании Agfa — 72,4%. Надо, правда, сделать одну оговорку: Agfa — европейскаЯ компания, и торгуется на локальной брюссельской бирже.

Там есть еще зеленая кривая. Это график стоимости акций одной японской компании — прямого конкурента Agfa и Kodak.